近一年多来,相较于海外市场的强劲走势,A股市场在全球主要股市中表现落后。2023 年至今年上半年以来,上证指数和深证成指分别录得年化2.65%和13.59%的跌幅(以人民币计价,下同)。反观同时期的欧美主要股市则录得不同程度的上涨,其中,美股涨幅在全球主要股指中遥遥领先,标普500指数在此期间的年化涨幅达31.69%,纳斯达克指数的年化涨幅高达47.56%。亚太股市中,台湾加权指数表现亮眼,在此期间的年化涨幅达到37.55%;日经225指数表现次之,但也录得了21.05%的年化涨幅。

在此背景下,越来越多的内地投资者开始将目光投向海外市场,希望在投资组合中增加海外资产的配置,以有效分散风险并获得更为稳定的投资回报。目前投资海外的渠道中,QDII基金受到了投资者的广泛关注。其实,除了QDII基金之外,香港互认基金也是内地投资者在进行全球多资产配置时值得考虑的选择。并且,随着今年六月监管对香港互认基金准入条件和客地销售比例的放宽,未来该类产品有望在内地市场进一步扩容,更好地满足内地投资者跨境投资和多元化资产配置的需求。

香港互认基金简介和市场现状

内地香港基金互认启动于2015年7月。在两地投资者跨境投资需求日趋增长的背景下,中国证监会携手香港证券及期货事务监察委员会发布互认基金管理的相关规定,从基金类型、成立时间、基金规模、投资方向、销售比例和投资管理职能等方面设立了两地基金的互认标准[1],允许符合条件的内地和香港基金按法定程序获得许可后在对方市场向公众投资者进行销售。互认基金可分为香港互认基金和内地互认基金。其中,内地投资者可购买在香港注册、经中国证监会批准在内地销售的香港互认基金(即北上基金);香港投资者则可购买在中国内地注册、经香港证监会批准在香港销售的内地互认基金(即南下基金)。

两地基金互认机制实施九年以来,香港互认基金产品日渐丰富。截止2024年6月30日,已注册的香港互认基金数量达到39只(不同份额合并计算),在内地的累计净销售额达278亿元,资产管理规模(包含境内和境外市场,下同)共计3339亿元。从产品类型来看,目前香港互认基金以股票型和债券型基金为主。其中,股票型基金18只,规模占比约20%;债券型基金17只,规模占比约74%;而混合型基金只有4只,规模占比约6%。从投资范围来看,大部分现存的香港互认基金主要还是投向亚洲和大中华区市场。亚洲债券、大中华股票、以及亚洲不包括日本股票类别的基金在数量上总计占到三分之二,仅有少数产品投向全球市场或亚洲以外市场。

图表1:现存北上基金各类别基金数量与资产管理规模统计

数据来源:Morningstar Direct;

数据来源:Morningstar Direct;

数据及计算截止日期:2024/06/30

自基金互认开闸以来,香港互认基金的审批发行节奏并不快。每年获批发行的基金数量不超过10只,且自2022年开始,基金的审批放缓,当年并无任何基金获批,2023年获批的基金数量也仅有1只。

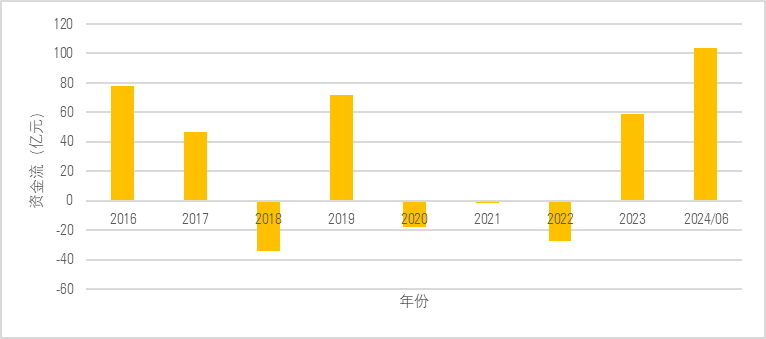

但从资金流的角度来看,香港互认基金在过去九年中有半数以上的年份获得了投资者的净申购,且受欢迎程度在最近一年有明显上升。开闸初期的2016年和2017年,市场上仅获批10只的北上基金就获得了累计近125亿元的资金净流入。2018年,北上基金首次出现资金净流出,主要是受到当年亚洲地区股债双杀的影响;类似的,2022年亚洲主要股指和债券指数大多录得两位数的跌幅,也影响了投资者配置北上基金的热情。与2018年和2022年不同的是,2020年虽然亚洲主要股票市场延续了2019年的强劲表现,但A股市场的涨幅领先多数主要股指,使得内地投资者更多投向国内的A股基金,受此影响,北上基金全年录得了近18亿的资金净流出。2023年以来,在A股表现持续低迷,而海外股市走强的背景下,投资者投资海外的热情逐步升温,香港互认基金也扭转2022年净赎回的态势重新获得资金净流入,并在今年上半年获得近104亿元的净申购,创历史新高。

图表2:北上基金历年资金净流入状况

数据来源:中国外汇管理局;

数据来源:中国外汇管理局;

数据截止日期:2024年6月30日

香港互认基金的最新发展与市场前瞻

今年6月,中国证监会优化了内地与香港基金互认安排,将香港互认基金的客地销售比例上限由50%放宽至80%,同时允许香港互认基金投资管理职能转授予与管理人同集团的海外资产管理机构。

客地销售比例是香港互认基金在内地销售规模占基金总资产的比例。此前,北上基金在客地销售比例接近50%时会暂停内地投资者的申购,一定程度上限制了内地投资者对此类产品的配置。此次放宽客地销售比例至80%,部分已暂停申购的香港互认基金可以重新向内地投资者开放,未来北上基金在内地的可销售规模也有望进一步提升,能够更好地满足内地投资者的跨境理财需求。

另外,在先前的认定条件下,香港互认基金的投资管理须由香港本地团队承担。但投资于欧、美、日、东盟等海外市场的香港基金通常将投资管理职能设在所投市场的当地团队,因此这些基金之前无法被纳入互认基金的范畴。此次随着管理职能转授权的放宽[2],符合互认基金注册标准的香港基金范围会进一步扩大,使得内地投资者有望在产品类型、策略和投资区域上有更加丰富的选择。

据晨星最新数据统计,截至2024年6月30日,符合互认新规的香港基金共171只(不同基金份额合并计算,不含现存北上基金),资产管理规模共计6695.57亿元。相较于现存的北上基金,符合互认新规的香港基金中混合型产品的占比显著提升,此类产品的基金数量达到44只,规模占比达 16.87%。而从投资区域上来看,符合互认新规的香港基金除了亚洲和大中华市场,也有相当部分的基金投向全球市场、美国和欧洲等亚洲以外市场、以及日本、印度、韩国、泰国等单一亚洲国家。此外,也有更多的行业股票型基金有望供投资者选择。除了已有的科技行业股票外,部分健康护理、能源、消费品及服务和基础建设等行业股票基金也符合新规下的互认基金范畴。

图表3:符合互认新规的香港基金各类别基金数量与资产管理规模统计

数据来源:Morningstar Direct;

数据来源:Morningstar Direct;

数据及计算截止日期:2024/06/30

在符合互认基金新规的171只香港基金中,晨星全球基金研究团队覆盖的基金有16只,其中11只获得铜牌及以上晨星奖牌评级。晨星分析师结合基金的投研团队、投资流程和基金公司等维度,对基金进行前瞻性分析,以评估他们的风险调整后收益在长期(至少五年)跑赢相应晨星分类的业绩比较基准的能力(对于被动型基金则是衡量其费后阿尔法在长期能否战胜晨星同类费后阿尔法中位数和零之间的较小值),并将基金评为金牌、银牌、铜牌、中性和负面5个等级。其中,获得金牌、银牌和铜牌的基金是分析师认为在长期能够跑赢业绩基准的产品,获得中性或负面则说明分析师对该基金在未来可以战胜业绩基准的信心尚不充足。

图表4:符合互认新规的16只香港基金晨星奖牌评级一览

数据来源:Morningstar Direct;

数据来源:Morningstar Direct;

数据及计算截止日期:2024/06/30

政策利好之下,能够被纳入互认基金范畴的香港基金在投资区域和产品类型上都更为丰富,其中也不乏值得投资者长期配置的优质产品。未来,随着香港互认基金进一步扩容,内地投资者在海外资产配置上将拥有更为丰富的选择。

附录1 现存北上基金列表

备注:

[1] 根据中国证监会与香港证监会于2015年5月14日发布的《香港互认基金管理暂行规定》,香港互认基金的认证条件主要为:

依照香港法律在香港设立和运作,经香港证监会批准公开销售,受香港证监会监管

管理人在香港注册及经营, 持有香港资产管理牌照, 未将投资管理职能转授予其他国家或地区的机构, 最近3 年或自成立起未受到香港证监会的重大处罚

基金类型:常规股票型、混合型、债券型及指数型(含交易型开放式指数基金)

成立时间:1 年以上

基金规模:不低于2 亿元人民币(或者等值外币)

投资方向:不以内地市场为主要投资方向

销售比例:在内地的销售规模占基金总资产的比例不高于50%

[2] 在互认新规下,管理职能转授将放宽至已与中国证监会签署监管合作谅解备忘录并保持有效监管合作关系的国家或地区。

推 荐 阅 读]article_adlist-->

晨星(中国)研究中心 王方琳

--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183空白格 技术开发 博客